divendres, març 14, 2025 - 11:57

Derogació del Decret Òmnibus del Govern espanyol i subvencions a projectes de transformació digital.

Davant la falta d'aprovació de la Llei de Pressupostos generals de l'Estat per a l'any 2025, el BOE del dia 24 de desembre de 2024 publicava el Reial decret llei 9/2024, de 23 de desembre, pel qual s'adopten mesures urgents en matèria econòmica, tributària, de transport, i de Seguretat Social, i es prorroguen determinades mesures per fer front a situacions de vulnerabilitat social, conegut com a DECRET OMNIBUS per abastar moltes de les matèries que normalment conté la Llei de Pressupostos de l' Estat.

En no ser convalidat al Congrés dels Diputats, aquest, per Resolució de 22 de gener de 2025 ordena la publicació de l'Acord de derogació.

Mesures que han estat derogades

- Transport de viatgers: s' han derogat els ajuts directes al transport de viatgers.

- Habitatges ocupats: es deroga l'ampliació de la suspensió dels procediments de desnonament i llançaments, deixant sense aplicació la pròrroga establerta fins al 31 de desembre de 2025.

- Bo social: Se suspèn la pròrroga dels valors extraordinaris dels descomptes

- La pròrroga de l'SMI de 2024 per a l'any en curs, però més tard el Reial decret 87/2025, d'11 de febrer, fixa el salari mínim interprofessional per a 2025, en 39,47 euros/dia, o 1.184 euros/mes.

- Les pensions. El mateix dia que es derogava al Congrés el Reial decret llei 9/2024, de 23 de desembre, el BOE publicava el Reial decret 35/ 2025 amb les revaloracions en les quanties de les pensions amb la pujada de les mínimes un 6% el 2025 i acumulen un increment superior al 12% en els últims dos anys. La revaloració suposa un increment del 2,8% en les pensions del sistema de Seguretat Social i de Classes Passives de l'Estat.

- Impost municipal de Plusvàlua: s'actualitzaven els imports màxims dels coeficients; en l'IAE s'incloïen els artistes d'Art Sacre en el grup 861; i es retardava a 01/04/2025 l'entrada en vigor del nou Impost sobre els Líquids de Cigarrets Electrònics i altres Productes relacionats amb el Tabac.

- Contractes de les Administracions Públiques. Es queda sense efecte l'Article 88 del Reial Decret Omnibus que ha estat derogat, i que contenia la Modificació de la Llei 9/2017, de 8 de novembre, de Contractes del Sector Públic, per la qual es transposen a l'ordenament jurídic espanyol les Directives del Parlament Europeu i del Consell 2014/23/UE i 2014/24/UE, de 26 de febrer de 2014. S' introduïa un Règim jurídic aplicable als contractes de concessió per a la promoció d' habitatge social o a preu assequible en sòl o immobles de titularitat pública.

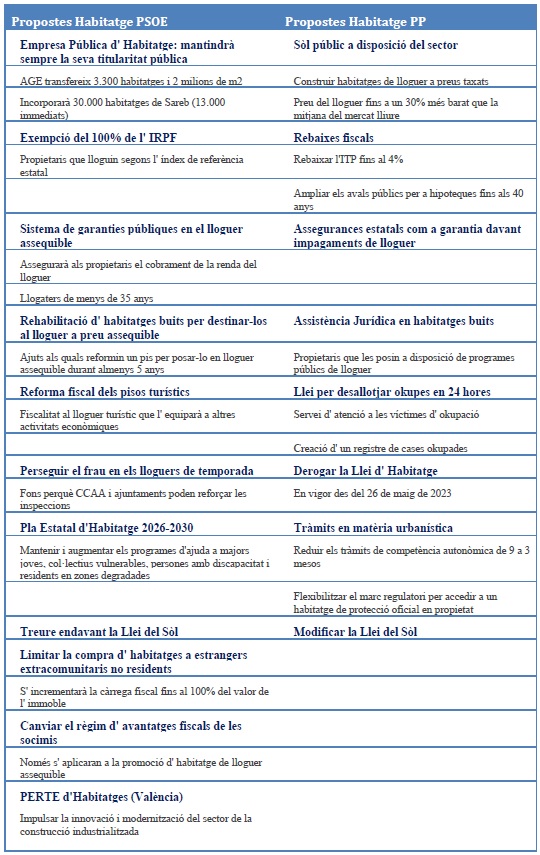

Sense Pla d'habitatges per al 2025, s'han plantejat les següents alternatives pels dos partits majoritaris, PSOE I PP.

Subvencions a projectes de transformació digital relatius al Pla de suport a la implementació de la normativa de residus, en el marc del Pla de recuperació, transformació i resiliència -finançat per la Unió Europea-. RESOLUCIÓ TER/739/2025, de 5 de març.

Publicació:

DOGC núm. 9367, de 10 de març de 2025.

Objecte:

L'objecte de les subvencions regulades en aquestes bases és incorporar les tecnologies de la informació en la gestió de residus, en el marc del Pla de recuperació, transformació i resiliència –finançat per la Unió Europea– NextGenerationEU.

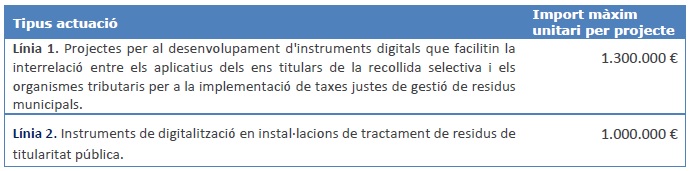

En concret, l'objecte inclou el finançament dels següents tipus de projectes:

- Projectes per al desenvolupament d'instruments digitals que facilitin la interrelació entre els aplicatius dels ens locals titulars de la recollida selectiva i els organismes tributaris per a la implementació de taxes justes de gestió de residus municipals.

Projectes que millorin els instruments de digitalització en instal·lacions de tractament de residus de titularitat pública.

Beneficiaris:

Els beneficiaris d'aquests ajuts es diferencien segons les línies d'actuacions dels projectes a subvencionar.

Poden optar a les subvencions regulades pels projectes de la línia 1, les entitats supramunicipals de Catalunya (entitats metropolitanes, diputacions, entre altres) i les entitats de dret públic de Catalunya (organismes autònoms de gestió tributària, consorcis, entre altres), que en el marc de les seves competències vulguin dur a terme un projecte d'establiment d'instruments digitals per al càlcul de les taxes justes aprovades pels ens locals.

No poden concórrer a la convocatòria les entitats que ostentin els requisits de beneficiari en les convocatòries de projectes de foment de la recollida selectiva de residus municipals de l'Agència de Residus de Catalunya.

Poden optar a les subvencions regulades pels projectes de la línia 2, els ens locals i entitats de dret públic titulars de les instal·lacions públiques de tractament de residus municipals de Catalunya (ajuntaments, entitats municipals metropolitanes, consells comarcals, mancomunitats de municipis i consorcis, entre d'altres).

No poden concórrer a la convocatòria simultàniament i per a les mateixes actuacions ens locals de manera individual i alhora a través d'un ens supramunicipal o entitat de dret públic.

Quantia:

Els imports màxims per tipus de projecte definits a la base 3 són els següents:

Termini de sol·licitud:

El termini de presentació de les sol·licituds, acompanyades de la documentació prevista en la base 9, serà el que es prevegi a la resolució de la convocatòria.

Més informació. https://portaldogc.gencat.cat/utilsEADOP/PDF/9367/2076153.pdf

ALCALDEALDIA