dimecres, maig 29, 2024 - 09:10

El Tribunal Suprem fixa que el termini de 4 anys de prescripció del Dret de l’Administració per determinar el deute tributari computa de data a data i Especial Catalunya.

La Sala Contenciosa Administrativa del Tribunal Suprem ha establert com a doctrina en una sentència que “el plazo de cuatro años de prescripción del derecho de la Administración para determinar la deuda tributaria mediante la oportuna liquidación, previsto en el artículo 66 de la Ley 58/2003, General Tributaria, se ha de computar de fecha a fecha con independencia de que el último día de dicho plazo sea hábil o inhábil”.

En aplicació d'aquest criteri, la sentència desestima el recurs de l'Advocacia de l'Estat contra una interlocutòria de l'Audiència Nacional que va donar la raó a Caixabank contra una resolució del Tribunal Econòmic-Administratiu Central (TEAC), sobre liquidacions i deute tributari a ingressar en concepte d'IVA d'exercicis 2007 i 2008.

L'Audiència, en la interlocutòria ara ratificada, va apreciar la prescripció en constatar el transcurs d'un termini de quatre anys entre el 3 de març de 2014 (quan Caixabank va formular al·legacions davant el TEAC) i el 5 de març 2018 (quan li va ser notificada la seva resolució) perquè, en definitiva, per a la interlocutòria, el còmput s'havia de fer de data a data, vencent el termini el 3 de març de 2018, encara que fos dissabte.

L'Administració de l'Estat va recórrer al Suprem perquè mantenia que el termini de prescripció del seu dret a liquidar no podia concloure en un dia inhàbil, enarborant per a això l'apartat 5 de l'article 30 de la Llei del Procediment Administratiu Comú, en virtut del qual, quan l' últim dia del termini sigui inhàbil, s'entendrà prorrogat al primer dia hàbil següent, previsió que, a parer seu, operaria tant amb relació als terminis expressats en dies com respecte del fixat en mesos o anys.

El Suprem rebutja la tesi de l'Administració, ja que “no encuentra justificación desde la perspectiva de la funcionalidad y naturaleza de la prescripción extintiva, cuya virtualidad se produce por el mero transcurso del tiempo fijado por la Ley”. Afegeix que “en el escenario de la prescripción de un derecho, como el que nuestro ordenamiento jurídico tributario reconoce a la Administración para liquidar la deuda tributaria, no resulta posible defender la ampliación o extensión de dicho lapso temporal sobre la base del carácter hábil o inhábil del último día del plazo”.

" En este contexto –afegeix la sentència--, un plazo de prescripción de un derecho, fijado por años, se computa de fecha a fecha, conforme al artículo 5 del Código Civil (…), con independencia de que el último día del plazo sea hábil o inhábil, máxime cuando, como recuerda el apartado 2 del citado art. 5 CC, en el cómputo civil de los plazos no se excluyen los días inhábiles”.

Font: Poder judicial

Més informació:

https://www.poderjudicial.es/search/openDocument/a978ee00d1208798a0a8778d75e36f0d

Especial Catalunya

Convocatòria per atorgar compensacions econòmiques a favor dels ajuntaments perquè abonin retribucions a determinats càrrecs electes locals per a l’exercici 2024. RESOLUCIÓ PRE/1719/2024, de 2 de maig.

Publicació: DOGC núm. 9166, del 21 de maig de 2024.

Objecte: Obrir la convocatòria per atorgar compensacions econòmiques a favor dels ajuntaments de Catalunya amb una població de dret de fins a 2.000 habitants (de conformitat amb les xifres oficials publicades per l'Institut d'Estadística de Catalunya referides a l'any 2022) perquè abonin compensacions econòmiques a determinats càrrecs electes locals per a l'exercici de 2024.

Requisits dels ajuntaments sol·licitants:

Per a l'atorgament de la compensació, els ajuntaments han de complir els requisits següents:

- Acordar, segons la legislació específica, l'abonament a l'alcalde o alcaldessa o als membres electes de retribucions per exercir els càrrecs.

- Donar d'alta en el règim general de la Seguretat Social les persones electes que percebin una retribució, i assumir el pagament de les quotes empresarials que corresponguin.

- Que la població inscrita en el padró del municipi, de conformitat amb les xifres oficials publicades per l'organisme competent referides a la mateixa anualitat que la liquidació del pressupost aprovada l'any anterior, no superi els 2.000 habitants.

- Que la totalitat dels recursos ordinaris reconeguts i liquidats del pressupost del municipi, d'acord amb les dades de la liquidació aprovada l'any anterior, no superi en un 75 % la mitjana resultant dels pressupostos dels municipis del seu tram de població.

Perquè el Departament de la Presidència pugui concedir aquestes compensacions, cal que els ens locals sol·licitants presentin els expedients de pressupostos, les liquidacions pressupostàries i els qüestionaris estadístics homogeneïtzats de pressupostos i de liquidacions de l'exercici de 2022 al Departament de la Presidència, i els comptes anuals a la Sindicatura de Comptes.

Quantia: L'import màxim destinat a aquesta convocatòria és de 5.050.000 euros. Aquest import es pot ampliar en un màxim de 200.000 euros.

La quantia de la compensació per als tres trams de població que determina el Decret 69/2008, d'1 d'abril, segons l'Acord del Govern de 29 de novembre de 2022, és la següent:

Import màxim anual (corresponent a dotze mesos de dedicació completa):

- Fins a 100 habitants: 11.373,38 euros.

- De 101 a 500 habitants: 13.328,67 euros.

- De 501 a 2.000 habitants: 18.381,01 euros.

Import màxim mensual (corresponent a un mes de dedicació completa):

- Fins a 100 habitants: 947,78 euros.

- De 101 a 500 habitants: 1.110,72 euros.

- De 501 a 2.000 habitants: 1.531,75 euros.

Els càrrecs electes dels municipis amb una població inferior a 1.000 habitants, de conformitat amb les xifres oficials publicades per l'Institut d'Estadística de Catalunya referides a l'any 2022, no poden tenir una dedicació superior al 75 %.

Les compensacions econòmiques, que tenen caràcter reglat, s'han d'abonar amb caràcter de bestreta, mitjançant un únic pagament.

Termini de sol·licitud: Les sol·licituds, aprovades per l'òrgan competent i signades pel secretari o secretari interventor de l'ens local, s'han de presentar en el termini d'un mes a partir de l'endemà de la publicació d'aquesta convocatòria en el DOGC.

Més informació

Bases: https://portaldogc.gencat.cat/utilsEADOP/PDF/5103/983254.pdf

Convocatòria: https://portaldogc.gencat.cat/utilsEADOP/PDF/9166/2028886.pdf

S’aproven les bases reguladores de les subvencions per a projectes de foment de la recollida selectiva de residus municipals. Resolució ACC/1727/2024, de 15 de maig.

Publicació: DOGC núm. 9166, del 21 de maig de 2024.

Objecte: Finançar actuacions que contribueixin al foment de projectes de recollida selectiva eficients de les diferents fraccions dels residus municipals, des d'una perspectiva de l'economia circular, per contribuir a assolir una gestió més sostenible i un estalvi de recursos naturals, i, alhora, donar compliment als objectius que estableix la normativa vigent.

Beneficiaris:

Poden optar a les subvencions regulades en aquestes bases:

Els ens locals de Catalunya (ajuntaments, entitats municipals metropolitanes, consells comarcals, mancomunitats de municipis, consorcis i diputacions, entre altres) que fomentin la recollida selectiva o l'autocompostatge, i que presentin projectes sobre els serveis indicats a l'objecte i per als quals, en el moment de presentar la sol·licitud, tinguin la competència en la recollida selectiva de les fraccions incloses a la base 1 per a les quals s'incloguin actuacions en la sol·licitud.

Els ens locals no poden concórrer a la convocatòria de forma simultània i per a les mateixes actuacions de forma individual i, alhora, a través d'un ens supramunicipal.

Un mateix ens local no pot presentar més d'una sol·licitud. En cas que un ens municipal o supramunicipal vulgui sol·licitar diversos projectes, ho ha de fer de manera agrupada en una única sol·licitud.

- Comerços, serveis, indústries o altres entitats o organismes que siguin productors de matèria orgànica d'origen comercial o assimilable a domèstica, és a dir, les entitats jurídiques públiques i privades (empreses, associacions, gremis, fundacions, entitats sense ànim de lucre, escoles, universitats i empreses, o organismes promotors d'esdeveniments) de Catalunya que duguin a terme activitats industrials, comercials o de serveis que generin residus orgànics, entre altres residus municipals no perillosos.

Actuacions subvencionables:

Projectes fets pels ens locals de Catalunya, dins del servei públic de recollida selectiva de residus municipals i de l'autocompostatge, adreçats tant a la població com als comerços i serveis generadors de residus municipals del seu àmbit:

Tipologia de projectes de recollida selectiva objecte d'aquesta subvenció:

- Projectes que impliquin un canvi del sistema de recollida selectiva, com a mínim de les fraccions orgànica i resta, que incloguin identificació d'usuari o individualització i que suposin la implantació de sistemes eficients o una combinació d'aquests - Projectes d'implantació de taxa justa en models de recollida eficients.

- Projectes amb actuacions exclusives en grans productors, inclosos al servei municipal, per a com a mínim les fraccions orgànica i resta.

- Projectes d'implantació o millora de la recollida separada de l'oli de cuina usat generat en l'àmbit domèstic, del comerç i dels serveis, per destinar-lo a valorització.

- Projectes d'implantació o millora de la recollida separada de la fracció de residus tèxtils dels residus municipals per destinar-los a preparació per a la reutilització o el reciclatge.

- Projectes d'implantació o millora de la recollida separada de la fracció de residus vegetals per destinar-los a preparació per a la reutilització o el reciclatge.

Quantia:

La subvenció és dinerària.

De forma genèrica, el percentatge màxim de finançament per a cadascuna de les actuacions sol·licitades i justificades és del 90% de l'import acceptat com a elegible (IVA exclòs), sens perjudici de les limitacions que s'indiquen a les bases 12 i 13.

Els imports per beneficiari es determinaran d’acord amb el que estableix la Base 6 (apartat 3).

Termini de sol·licitud: El termini de presentació de les sol·licituds, acompanyades de la documentació que estableixen les bases 8 i 9, serà el que indiqui la convocatòria corresponent.

Més informació

Bases: https://portaldogc.gencat.cat/utilsEADOP/PDF/9166/2028976.pdf

S’aproven les bases reguladores per a la concessió de subvencions per a projectes de prevenció i preparació per a la reutilització de residus municipals. Resolució ACC/1728/2024, de 15 de maig.

Publicació: DOGC núm. 9166, del 21 de maig de 2024.

Objecte: Fomentar la prevenció i la preparació per a la reutilització de residus municipals i, per tant, contribuir a assolir una gestió més sostenible i un estalvi de recursos naturals, i, alhora, complir els objectius que estableix la normativa vigent.

Aquesta línia de subvenció té com a objecte, respecte dels ens locals: fomentar la planificació d'actuacions de prevenció de residus municipals i la seva implantació, i el desenvolupament d'activitats de preparació per a la reutilització (PxR) de residus municipals.

Beneficiaris:

Poden optar a les subvencions regulades en aquestes bases:

- Els ens locals de Catalunya (els ajuntaments, les entitats municipals descentralitzades, els consells comarcals, les mancomunitats de municipis, els consorcis i les diputacions, entre d'altres) que vulguin dur a terme un projecte de prevenció o de preparació per a la reutilització de residus municipals en l'àmbit de les seves competències. Un ens local no pot concórrer a la convocatòria de manera simultània i pel mateix concepte de manera individual i alhora a través d'un ens supramunicipal.

- Les universitats i entitats sense ànim de lucre de Catalunya, o les seves agrupacions, que vulguin dur a terme un projecte de prevenció de residus municipals. Les entitats sense ànim de lucre han d'estar, si s'escau, degudament inscrites en el registre competent. Una universitat o una entitat sense ànim de lucre no pot concórrer a la convocatòria de manera simultània i pel mateix concepte individualment i alhora a través d'un altre tipus d'agrupació.

Actuacions subvencionables:

Són subvencionables les actuacions següents desenvolupades per ens locals:

L'elaboració o actualització de plans locals de prevenció (PLP) de residus municipals, sempre que vagin acompanyades de la implantació de com a mínim una actuació de prevenció A), B), C), D) o E). Els PLP han de ser aprovats formalment per l'òrgan competent dins el termini d'execució.

- Actuació A) La implantació d'actuacions de prevenció del malbaratament alimentari.

- Actuació B) La creació de nous centres de reutilització i la seva posada en funcionament.

- Actuació C) La implantació d'altres actuacions de foment de la reutilització d'objectes (R).

- Actuació D) La implantació d'actuacions de reparació d'objectes.

- Actuació E) Altres actuacions de prevenció de residus municipals.

- Actuació F) El desenvolupament d'activitats de preparació per a la reutilització (PxR) de residus.

Les actuacions A), B), C), D) i E) són subvencionables si estan previstes en els PLP ja aprovats pels ens locals i vigents, en fase de redacció o en cas que no es disposi de PLP, cal sol·licitar l'elaboració o actualització del mateix per tal d'incloure-les.

Quantia:

L'import de la subvenció és d'un màxim del 75% (IVA inclòs) de cadascuna de les despeses acceptades de cada actuació subvencionada (elaboració o actualització del PLP, A, C, D, E, F) i té caràcter dinerari, fins a un import màxim de seixanta mil euros (60.000,00 €).

En el cas concret de l'actuació B de creació de nous centres de reutilització i la seva posada en funcionament per part d'ens locals i entitats sense ànim de lucre i universitats, l'import de la subvenció és d'un màxim del 75% (IVA inclòs) del total del pressupost acceptat i fins a un import màxim de cent vint mil euros (120.000,00 €).

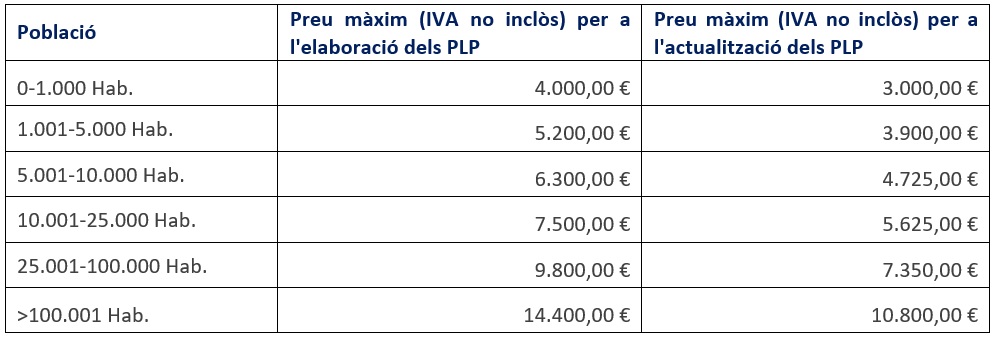

Per al finançament de les actuacions, s'estableixen els preus màxims següents:

- Plans locals de prevenció (PLP)

Termini de sol·licitud: El termini de presentació de les sol·licituds, acompanyades de la documentació prevista a l'apartat 9 de les bases, serà el que indiqui la convocatòria corresponent.

Més informació

Bases: https://portaldogc.gencat.cat/utilsEADOP/PDF/9166/2028910.pdf

ALCALDEALDIA