Jueves, Enero 16, 2025 - 11:01

Principales medidas introducidas por el REAL DECRETO-LEY 9/2024, de 23 de diciembre, por el cual se adoptan medidas urgentes en materia económica, tributaria, de transporte, i de Seguridad Social, i se prorrogan determinadas medidas.

Principales medidas introducidas por el REAL DECRETO-LEY 9/2024, de 23 de diciembre, por el cual se adoptan medidas urgentes en materia económica, tributaria, de transporte, i de Seguridad Social, i se prorrogan determinadas medidas para hacer frente a situaciones de vulnerabilidad social.

El pasado 24 de diciembre de 2024 se publicó en el BOE núm. 309, el Real Decreto-ley 9/2024, de 23 de diciembre, que establece medidas urgentes en diversas áreas económicas, tributarias, de transporte y de Seguridad Social. También amplía medidas destinadas a combatir situaciones de vulnerabilidad social.

Entre las medidas adoptadas, resumimos a continuación las que afectan a las entidades locales:

Medidas Tributarias y Financiación Territorial (Título II).

El Real Decreto-ley introduce los siguientes cambios relevantes:

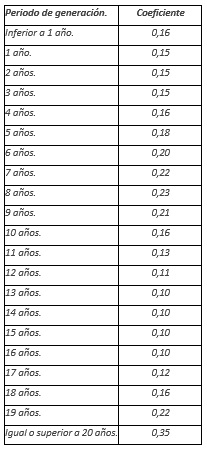

Actualización de coeficientes del IIVTNU (Art. 9): Se ajustan los valores máximos de los coeficientes aplicables al cálculo del Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana (IIVTNU), conforme al artículo 107 de la Ley Reguladora de las Haciendas Locales y la jurisprudencia del Tribunal Constitucional.

«Artículo 9. Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana.

Con efectos desde el día 1 de enero de 2025, los importes máximos de los coeficientes a aplicar sobre el valor del terreno en el momento del devengo, según el periodo de generación del incremento de valor, a que se refiere el apartado 4 del artículo 107 del texto refundido de la Ley Reguladora de las Haciendas Locales, aprobado por el Real Decreto Legislativo 2/2004, de 5 de marzo, serán los siguientes:

Inclusión de Artistas de Arte Sacro en el IAE (Art. 12): Se incorpora expresamente a los artistas de arte sacro en el grupo 861 de las Tarifas del Impuesto sobre Actividades Económicas (IAE), con una cuota de 115 euros, lo que otorga mayor claridad jurídica.

- Financiación local. En materia de financiación local, se regulan y actualizan las entregas a cuenta en un contexto de prórroga presupuestaria. Esto busca minimizar desfases y garantizar la disponibilidad de recursos para las administraciones territoriales. En detalle:

- Liquidación de la participación en tributos del Estado (PTE) de 2023 (Art. 14): Se establece que esta liquidación definitiva considere la evolución de los ingresos tributarios estatales en 2023 respecto a 2004. Los saldos deudores derivados de esta liquidación serán reembolsados mediante compensaciones en las entregas a cuenta correspondientes a impuestos como el IVA, el IRPF y los Impuestos Especiales.

Actualización de entregas a cuenta para 2025 (Art. 15): Para calcular estas entregas, se aplican las reglas contenidas en las normas presupuestarias vigentes, actualizando las magnitudes por criterios como la población oficial del padrón municipal vigente a 1 de enero de 2025 y los datos más recientes sobre recaudación tributaria. Esto asegura que las entidades locales dispongan de fondos ajustados a la realidad económica actual.

A efectos de la información a suministrar por las Corporaciones locales relativa al esfuerzo fiscal establecida en el artículo 116 de la Ley 31/2022, de 23 de diciembre, las certificaciones correspondientes se referirán al año 2023 y deberán suministrarse a los órganos competentes antes del 30 de junio de 2025, en la forma en que éstos determinen.

Suplementos de crédito: Se aprueban créditos adicionales en el presupuesto de 2025 para financiar las entregas a cuenta de las entidades locales. Por ejemplo, se asignan recursos específicos para municipios no incluidos en el modelo de cesión de impuestos estatales, así como para las diputaciones y cabildos insulares.

Transporte Terrestre (Título III).

Este ámbito abarca ayudas para mejorar los servicios de transporte público y fomentar el cambio modal hacia alternativas más sostenibles:

- Ayudas al transporte público (Capítulo I): Se otorgan apoyos financieros a las entidades locales y comunidades autónomas para reducir el coste de títulos multiviaje y promover el uso del transporte público.

- Nuevas líneas de transporte (Capítulo IV): Se destinan fondos a la creación y mejora de servicios de transporte colectivo urbano e interurbano.

Préstamos de bicicletas (Capítulo VI): Se incluye apoyo financiero para sistemas de bicicletas públicas, fomentando su implementación y expansión para favorecer la movilidad sostenible.

Seguridad Social y Empleo (Título IV).

- Actualización de pensiones (Capítulo I): Las pensiones contributivas y otras prestaciones públicas se revalorizan un 2,8 % para 2025, conforme a la evolución del Índice de Precios al Consumo.

Prórroga del SMI (Capítulo III): Se mantiene vigente el salario mínimo interprofesional establecido para 2024 hasta la aprobación del nuevo real decreto para 2025.

Vivienda y Contratos Públicos (Título V)

El Decreto introduce modificaciones en la Ley de Contratos del Sector Público (LCSP) para fomentar la construcción y rehabilitación de viviendas públicas. Se flexibilizan los requisitos aplicables a contratos de concesión, ampliando la duración máxima hasta 80 años en proyectos destinados a vivienda social o asequible.

Entrada en vigor

Salvo las disposiciones relativas a pensiones públicas, que entraron en vigor el 1 de enero de 2025, el resto de la norma se aplicó desde el 25 de diciembre de 2024.

Más información: https://www.boe.es/buscar/doc.php?id=BOE-A-2024-26915

ALCALDEALDIA