dijous, gener 16, 2025 - 11:10

Principals mesures introduïdes pel REIAL DECRET LLEI 9/2024, de 23 de desembre, pel qual s'adopten mesures urgents en matèria econòmica, tributària, de transport, i de Seguretat Social, i es prorroguen determinades mesures.

Principals mesures introduïdes pel REIAL DECRET LLEI 9/2024, de 23 de desembre, pel qual s'adopten mesures urgents en matèria econòmica, tributària, de transport, i de Seguretat Social, i es prorroguen determinades mesures per fer front a situacions de vulnerabilitat social.

El passat 24 de desembre de 2024 es va publicar al BOE núm. 309, el Reial decret llei 9/2024, de 23 de desembre, que estableix mesures urgents en diverses àrees econòmiques, tributàries, de transport i de Seguretat Social. També amplia mesures destinades a combatre situacions de vulnerabilitat social.

Entre les mesures adoptades, resumim a continuació les que afecten les entitats locals:

Mesures Tributàries i Finançament Territorial (Títol II).

El Reial decret llei introdueix els canvis rellevants següents:

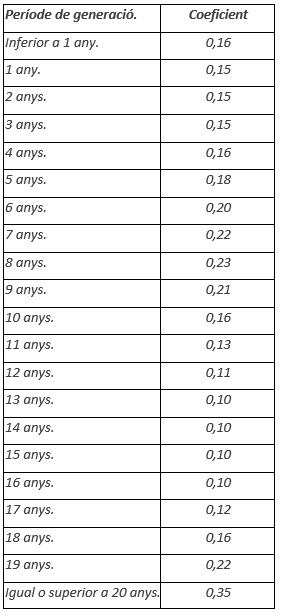

Actualització de coeficients de l'IIVTNU (Art. 9): S'ajusten els valors màxims dels coeficients aplicables al càlcul de l'Impost sobre l'Increment de Valor dels Terrenys de Naturalesa Urbana (IIVTNU), conforme a l'article 107 de la Llei Reguladora de les Hisendes Locals i la jurisprudència del Tribunal Constitucional.

«Article 9. Impost sobre l' Increment de Valor dels Terrenys de Naturalesa Urbana.

Amb efectes des del dia 1 de gener de 2025, els imports màxims dels coeficients a aplicar sobre el valor del terreny en el moment de la meritació, segons el període de generació de l' increment de valor, a què es refereix l' apartat 4 de l' article 107 del text refós de la Llei Reguladora de les Hisendes Locals, aprovat pel Reial decret legislatiu 2/2004, de 5 de març, seran els següents:

Inclusió d'Artistes d'Art Sacre a l'IAE (Art. 12): S' incorpora expressament als artistes d'art sacre en el grup 861 de les Tarifes de l'Impost sobre Activitats Econòmiques (IAE), amb una quota de 115 euros, la qual cosa atorga més claredat jurídica.

- Finançament local. En matèria de finançament local, es regulen i actualitzen els lliuraments a compte en un context de pròrroga pressupostària. Això busca minimitzar desfasaments i garantir la disponibilitat de recursos per a les administracions territorials. En detall:

Liquidació de la participació en tributs de l'Estat (PTE) de 2023 (Art. 14): S'estableix que aquesta liquidació definitiva consideri l'evolució dels ingressos tributaris estatals el 2023 respecte al 2004. Els saldos deutors derivats d' aquesta liquidació seran reemborsats mitjançant compensacions en els lliuraments a compte corresponents a impostos com l' IVA, l' IRPF i els Impostos Especials.

Actualització de lliuraments a compte per a 2025 (Art. 15): Per calcular aquests lliuraments, s'apliquen les regles contingudes en les normes pressupostàries vigents, actualitzant les magnituds per criteris com la població oficial del padró municipal vigent a 1 de gener de 2025 i les dades més recents sobre recaptació tributària. Això assegura que les entitats locals disposin de fons ajustats a la realitat econòmica actual.

A efectes de la informació a subministrar per les Corporacions locals relativa a l'esforç fiscal establerta a l'article 116 de la Llei 31/2022, de 23 de desembre, les certificacions corresponents es referiran a l'any 2023 i s'hauran de subministrar als òrgans competents abans del 30 de juny de 2025, en la forma en què aquests determinin.

- Suplements de crèdit: S'aproven crèdits addicionals en el pressupost de 2025 per finançar els lliuraments a compte de les entitats locals. Per exemple, s'assignen recursos específics per a municipis no inclosos en el model de cessió d'impostos estatals, així com per a les diputacions i cabildos insulars.

Transport Terrestre (Títol III).

Aquest àmbit abasta ajuts per millorar els serveis de transport públic i fomentar el canvi modal cap a alternatives més sostenibles:

- Ajuts al transport públic (Capítol I): S'atorguen suports financers a les entitats locals i comunitats autònomes per reduir el cost de títols multiviatge i promoure l'ús del transport públic.

- Noves línies de transport (Capítol IV): Es destinen fons a la creació i millora de serveis de transport col·lectiu urbà i interurbà.

Préstecs de bicicletes (Capítol VI): S'inclou suport financer per a sistemes de bicicletes públiques, fomentant la seva implementació i expansió per afavorir la mobilitat sostenible.

Seguretat Social i Ocupació (Títol IV).

- Actualització de pensions (Capítol I): Les pensions contributives i altres prestacions públiques es revaloritzen un 2,8 % per al 2025, conforme a l'evolució de l'Índex de Preus al Consum.

Pròrroga del SMI (Capítol III): Es manté vigent el salari mínim interprofessional establert per al 2024 fins a l'aprovació del nou reial decret per al 2025.

Habitatge i Contractes Públics (Títol V)

El Decret introdueix modificacions en la Llei de Contractes del Sector Públic (LCSP) per fomentar la construcció i rehabilitació d'habitatges públics. Es flexibilitzen els requisits aplicables a contractes de concessió, ampliant la durada màxima fins a 80 anys en projectes destinats a habitatge social o assequible.

Entrada en vigor

Llevat de les disposicions relatives a pensions públiques, que van entrar en vigor l'1 de gener de 2025, la resta de la norma es va aplicar des del 25 de desembre de 2024.

Més informació: https://www.boe.es/buscar/doc.php?id=BOE-A-2024-26915

ALCALDEALDIA